L’année 2025 amène de nombreux changements pour la location meublée.

Entre l’entrée en vigueur de la loi Le Meur et l’adoption tardive de la loi de finances 2025, plusieurs changements vont avoir lieu pour l’activité de location meublée :

- La taxation à la revente des biens loués au régime réel d’imposition

- La réforme du régime micro-BIC de la location saisonnière

- La révision de l’avantage fiscal de l’adhésion à un OGA

- La modification des critères d’assujettissement à la TVA pour certaines locations de courte durée

1/ La réintégration des amortissements dans le calcul de la plus-value

L’amortissement est un mécanisme de déduction fiscale dont peuvent bénéficier les loueurs en meublé non professionnels, qui, par une option au régime du réel, leur permet de déduire chaque année une partie de la valeur de leur logement (hors part terrain), des travaux entrepris, ou encore du mobilier, de leur résultat fiscal, réduisant leur imposition annuelle.

Jusqu’à présent, les amortissements déduits sur le logement n’étaient pas pris en compte dans le calcul de la plus-value (la différence entre le prix de vente et le prix d’achat du bien).

Cette situation a toutefois changé depuis la promulgation de la loi de finances 2025. En effet, l’article 24 de cette loi prévoit de réintégrer le montant des amortissements déduits dans le calcul de la plus-value en cas de vente du bien.

De plus, cette mesure, telle qu’elle est rédigée, concerne à la fois les locations meublées au régime réel mais aussi celles au régime micro-BIC. En effet, l’article 50-0 du CGI indique explicitement que les amortissements sont compris dans l’abattement pratiqué au régime micro-BIC.

En conséquence, la différence entre le prix d’achat augmenté des amortissements et le prix de vente, qui se verra soumise, comme le veulent les règles d’imposition de la plus-value des particuliers, à un impôt sur la plus-value (19%), ainsi qu’aux prélèvements sociaux (17,2%), pourrait donc être plus élevée.

Ce changement ne devrait toutefois pas avoir un impact significatif sur l’attractivité de l’activité de LMNP en 2025, en effet, il est important de garder à l’esprit que, d’une part, dans la grande majorité des cas, un bien LMNP n’est pas vendu et finit par être transmis par donation ou succession.

2/ Locations touristiques : passage au réel imposé pour plus de loueurs

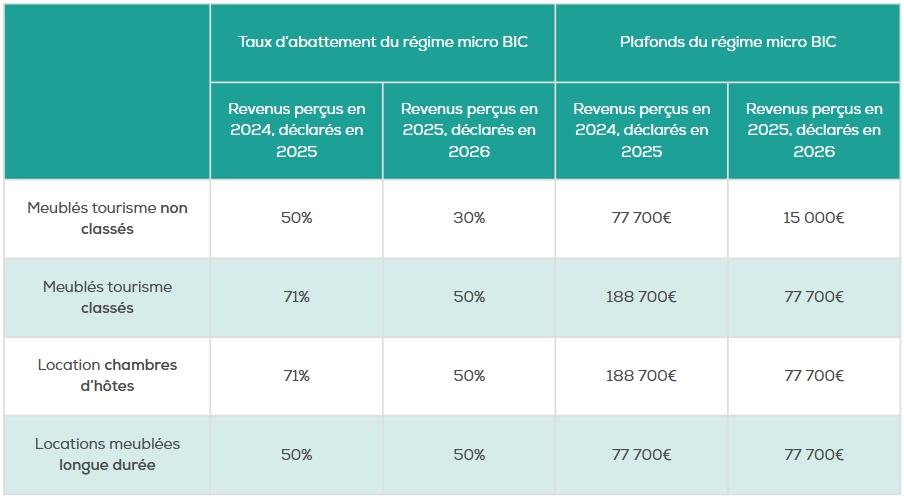

Pour le régime micro-BIC, des changements sont à prévoir en 2025 pour les loueurs de meublés de tourisme.

Avec l’entrée en vigueur de la loi Le Meur au 1er janvier 2025, l’imposition des revenus 2024, qui aura lieu au printemps 2025, se fera sur la base des dispositions de l’article 50-0 du code général des impôts dans sa rédaction antérieure à la loi de finances 2024 :

- 50% d’abattement et 77 700 € de plafond pour les meublés de tourisme non classés

- 71% d’abattement pour un plafond de 188 700 € pour les meublés de tourisme classés

L’impact fiscal de la loi Le Meur ne s’appliquera donc que pour les revenus perçus en 2025, qui seront imposés de la manière suivante lors de la déclaration de ces revenus en 2026 :

Toutefois, quels que soient ces changements, les loueurs de courte durée qui relèvent du régime micro-BIC pourraient avoir tout intérêt à opter pour le régime réel d’imposition qui permet, dans la plupart des cas, d’optimiser bien plus efficacement leur fiscalité, et ainsi éviter l’augmentation de leur charge fiscale en raison de la baisse de l’abattement prévu pour leur activité.

Un certain nombre de loueurs pourraient être forcés d’opérer un passage forcé au régime réel, puisqu’ils dépasseront les plafonds de recettes fixés pour le régime micro-BIC dans leur catégorie.

Un tel changement est à anticiper, votre conseiller CERFRANCE pourra étudier ces questions avec vous.

3/ L’impact des nouvelles règles énergétiques sur les LMNP

En vertu des dispositions de la loi climat et résilience de 2021 et du décret du 18 août 2023, qui en précise les conditions d’application pour la location meublée, les biens ayant une note de DPE « G » ne sont plus considérés comme remplissant les critères de décence, et ne peuvent donc plus être proposés à la location.

Pour les baux en cours, les locataires peuvent rester dans le bien, mais auront la possibilité de demander la réalisation de travaux de performance énergétique.

À noter : Depuis juillet 2022, les loyers des passoires thermiques, soit les logements ayant une note de DPE équivalente à « F » ou « G », sont gelés.

Le calendrier des interdictions de location se poursuivra ensuite dans les prochaines années, avec l’interdiction de mise en location des logements de la classe « F » en 2028, et par ceux de la classe « E » en 2034, en Métropole.

Pour les locations de courte durée en France métropolitaine, le récent vote de la loi Le Meur soumet également ces dernières au respect des critères de performance énergétique, en laissant désormais 9 ans aux loueurs pour se mettre en conformité.

Ainsi, d’ici 2034, l’ensemble des meublés de tourisme, classés ou non, devront afficher une note de DPE “D” ou supérieure.

D’ici là, toute demande de changement d’usage pour la mise en location d’un meublé sur de courtes durées dans une commune qui applique la réglementation sur le changement d’usage, ne sera délivrée que si la note de DPE du bien est de “E” ou supérieure.

Pour les loueurs concernés, ces règles annoncent la réalisation de travaux obligatoires, afin que leur bien reste compétitif sur le marché locatif.

De plus, il est important de garder à l’esprit que les éventuels travaux réalisés pourront être amortis dans le cadre du régime réel d’imposition, ce qui permettra aux loueurs d’absorber une partie de coûts de rénovation, contrairement à ceux qui relèvent du régime micro-BIC, qui devront supporter le coût des travaux dans leur intégralité, sans pouvoir en tenir compte dans la fiscalité de leur logement.

4/ Suppression de l’avantage fiscal pour les adhérents à un OGA

Jusqu’en 2024, les loueurs en LMNP relevant du régime réel pouvaient bénéficier d’une réduction d’impôt équivalente aux deux tiers des frais de comptabilité, en adhérant à un Organisme de Gestion Agréé (OGA).

La loi de finances 2025 supprime cet avantage pour l’année 2025.

Désormais, ces frais ne permettront plus au contribuable d’avoir une réduction directe d’impôt sur le revenu.

En revanche, ils resteront imputables en charges déductibles de l’activité LMNP, ce qui atténue la perte de l’avantage précédemment conféré par l’adhésion à un OGA.

5/ Changements sur la TVA pour les locations meublées de tourisme

En principe, la location meublée n’est pas soumise à la TVA, sauf si 3 des 4 prestations para-hotellières suivantes sont accomplies :

- La fourniture du petit-déjeuner ;

- Le nettoyage régulier des locaux ;

- La réception personnalisée de la clientèle ;

- La fourniture du linge de maison.

Toutefois, au mois d’août 2024, un changement de doctrine fiscale concernant l’interprétation des activités para-hotellières s’est produit.

Il concerne les séjours de moins d’une semaine, pour lesquels le nettoyage régulier des locaux sera considéré comme assuré à partir du moment où le ménage est fait au début ou à la fin de la location.

De même, la condition de fourniture du linge (draps, serviettes) sera remplie si ce dernier est fourni aux locataires lors de leur entrée dans les lieux.

Comme l’accueil est forcément assuré, les loueurs qui louent leur bien pour de très courtes durées pourraient donc devoir payer la TVA, mais n’auront pas à le faire, tant que le montant des recettes perçues l’année précédente est inférieur au seuil de franchise de TVA.

À noter : La loi de finances 2025 a fait passer ce seuil de franchise de TVA de 85 000 € à 25 000 €. Toutefois, ce seuil pourrait à nouveau faire l’objet d’une révision à la hausse dans le courant de l’année 2025, la mesure ayant d’ores et déjà fait l’objet d’une suspension à la suite de la promulgation de la loi de finances 2025.

Il sera également important d’étudier au cas par cas la situation au regard des cotisations sociales.

Elisabeth LEHOUX

Expert-Comptable - Responsable d'agence